При расчете условного размера страховой пенсии используются следующие показатели 2019 года:

- Фиксированная выплата - 5334 руб. 19 коп;

- - 87,24 руб;

- Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами - 95 833 рублей в месяц.

В 2019 году на пенсию выйдут порядка 1,5-2 млн граждан. Однако и более молодым людям не следует тянуть и уже сейчас интересоваться будущими пособиями по старости. Пенсионный калькулятор рассчитывает, какую сумму будет получать человек, если он выйдет на пенсию в этом году при текущей заработной плате и других параметрах. Он показывает приблизительный результат.

Точная сумма будет известна после подачи заявления об уходе на пенсию и расчета всех прав и льгот, посмотреть ее вы всегда сможете в . Заранее проведенный анализ помогает определиться с будущей финансовой поддержкой в старости и создать мотивацию для честных регулярных отчислений на пенсионный счет.

Пенсионный калькулятор на сайте www.pfrf.ru

Расчёт пенсий по новой формуле калькулятор онлайн

Влияющие факторы

После реформы на начисление пенсии к влияющим факторам добавился ИПК — Индивидуальный пенсионный коэффициент. Рассчитать его достаточно просто, введя в форму на сайте зарплату до вычета НДФЛ. По другому ИПК называют пенсионными баллами. Они влияют на страховые пособия по старости, которые вычисляются путем умножения баллов на цену одного балла в конкретном году и суммированием этих значений.

Условия получения пособия по старости:

- Наличие пенсионного возраста: с 55 лет женщины и с 60 — мужчины.

- Определенное количество лет стажа уплаты страховых взносов. С 2024 года эта цифра достигнет 15 лет.

- Минимальное количество пенсионных баллов: 30.

Важно : число баллов за год ограничено. В 2019 году — это 8,7, а в 2021 — 10 для граждан, у которых нет пенсионных накоплений. Иначе фигурируют другие цифры: до 6,25% в 2021 году.

Стоит помнить : государство регулярно индексирует страховую пенсию, в то время как накопительная находится в НПФ или УК, в зависимости от желания гражданина, и не подлежит индексации. Проверенные фонды инвестируют эти средства в финансово выгодные проекты, увеличивая доход клиента. Если программы окажутся провальными, то клиенту остается надеяться на сумму, которую уже внес ранее.

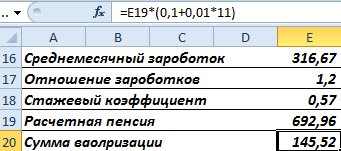

За что еще начисляют ИПК: отдельные случаи

ИПК могут начислять не только по трудовому стажу, но и в некоторых ситуациях, описанных в законе.

1,8 балла начисляется за один год ухода за следующей категорией граждан:

- инвалид I группы;

- ребенок-инвалид;

- старики старше 80 лет;

- ребенок до 1,5 лет (обоим родителям).

1,8 также начисляется за один год службы в армии по призыву. Если родитель берет годичный отпуск для ухода за вторым ребенком, то ему начислят 3,6 балла, а за третьего и четвертого — уже 5,4.

Пенсионный Фонд стимулирует людей выходить на пенсию как можно позже, предлагая увеличение фиксированных выплат и страхового денежного пособия на 36% и 45% баллов соответственно, если гражданин обращается через 5 лет после получения права на обеспечение в старости. Через 10 лет фиксированная выплата вырастет в 2,11, а страховая — в 2,32.

Военная пенсия

Военная пенсия имеет также свою формулу расчета:

- 50% х (размер оклада воинской должности и звания + надбавка за выслугу лет) + понижающий коэффициент х 3% (при службе более 20 лет за каждый год, не более 85%) + 2% (каждый год в случае не индексации денежного довольствия).

Различают три вида военной пенсии:

- по выслуге лет;

- по инвалидности;

- по потере кормильца — получают родственники, если он пропал без вести или умер.

Важно : если 20 лет выслуги не набирается, пенсию начисляют по смешанному стажу.

Фиксированная выплата, её размер в 2019 году

Размер фиксированной выплаты в 2019 году составляет 4982,90 рубля для лиц, достигших пенсионного возраста. В зависимости от категории пенсионеров она может изменяться:

- 7474,35 рублей для лиц, имеющих трудовой стаж более 15 лет в районах Крайнего Севера, при стаже 25 лет — для мужчин и 20 — для женщин.

- 9965,80 — для инвалидов I группы.

- 4982,90 — для инвалидов II группы.

- 2491,45 — для инвалидов III группы.

- и некоторые другие категории, в соответствии с законом от 28.12.2013 N 400-ФЗ.

Индексация фиксированной части происходит каждый год 1 февраля с учетом роста инфляции. С 1 апреля ежегодно Правительство может рассматривать вопрос о ее повышении, исходя из доходов ПФР.

Как рассчитывается страховая пенсия в 2019 году?

Страховая пенсия включает в себя четыре периода заработанных средств:

- до 2002;

- 2002-2014;

- после 2015;

- другие нестраховые.

В 2019 году стоимость одного балла составляет 81,49 рубля. Она растет из года в год с учетом индексации и инфляции. Формула для расчета пенсии: количество баллов умножить на стоимость одного и прибавить фиксированную выплату. Допустим, на счету 70 баллов, тогда страховое денежное пособие составит 70 х 81,49+4982 = 10 686,3 рублей.

Количество баллов зависит от трудового стажа гражданина и его отчислений, в то время как другие два показателя устанавливаются государством ежегодно и индексируются.

Накопительная пенсия: размер, источники и условия получения

С 2015 года накопительная пенсия (НП) перестает входить в состав трудовой и становится самостоятельным видом пособий по старости. Ее размер зависит от продолжительности периода оплаты.

Формула для расчета: сумма пенсионных накоплений делится на число месяцев ожидаемого периода выплаты.

НП формируется несколькими способами:

- Средства отчисляет работодатель в течение всего трудового периода сотрудника: 22% от заработной платы — это 16% в страховую часть и 6% — в накопительную.

- Частично или в полном размере можно вложить материнский капитал.

- Участие в Программе софинансирования.

Застрахованное лицо пенсионного возраста имеет право получать НП, если его накопления на пенсионном счете составляют не менее 5% по отношению к сумме размера страхового пособия по старости. Учитываются также фиксированная выплата и размер накопительной пенсии, который посчитан по состоянию на день ее назначения. В ином случае, когда соотношение составляет меньше 5%, гражданин имеет право запросить единовременную выплату, когда за раз выплачивается накопленная сумма без помесячного деления.

Кроме того, гражданин получает НП независимо от получения других денежных пособий.

Как проверить сумму пенсионных накоплений?

Раньше сведения о пенсионных накоплениях сообщал ПФР, а сейчас гражданин сам в любое время может ознакомиться с ними:

- онлайн на сайтах gosuslugi.ru и pfrf.ru, потребуется только номер СНИЛСа;

- в филиалах Фонда;

- у сотрудников в отделениях банков или банкоматов: ВТБ, Сбербанк и др.

Важно: для создания учетной записи на портале Госуслуг потребуются номер и серия паспорта, а также СНИЛС. После получения доступа к разделам сайта откройте вкладку “Пенсионный фонд РФ” для дальнейшего ознакомления. В случае возникновения трудностей Горячая линия предоставит варианты решения проблемы. Номер: 8 800 100-70-10.

Стоимость пенсионного балла для работающих пенсионеров в 2019 году

Порядка 10 миллионов граждан — работающие пенсионеры, и в 2019 году Правительство может оставить эту категорию без пенсий. К ним относятся лица, получающие заработную плату и делающие отчисления в фонд, а также самозанятые. Пенсионные выплаты с начала 2019 года увеличены на 3,7%. Начисление баллов за трудовой стаж возможно в размере не более 3 и в сумме это 244,47 рублей.

Как рассчитать пенсию по новому пенсионному калькулятору?

Пенсионный калькулятор ПФР позволяет рассчитать онлайн будущую пенсию и сформировать свое мнение, как достойно обеспечить старость. Он не подходит для военнослужащих и работников силовых ведомств, которые не имеют стажа работы по найму в гражданских сферах.

Все расчеты приблизительны, точная цифра будет получена после обращения соответствующего заявления на получение денежного пособия, когда в каждом случае будут подсчитываться все пенсионные права и льготы. Для простоты расчетов некоторые факторы принимаются на постоянные, с учетом того, что уходящий на пенсию получит ее в текущем году.

Лица, работавшие в районах Крайнего Севера, ухаживающие за определенными категориями граждан, имеют право на повышенные коэффициенты расчета пособий.

Самозанятые граждане должны ежегодно перечислять 1% от суммы не менее 300 000 рублей в обязательное пенсионное страхование.

На официальном сайте ПФР представлена небольшая анкета. Нужно указать:

- год рождения;

- количество лет службы по призыву;

- число планируемых детей;

- срок ухода за отдельными категориями граждан;

- период после достижения пенсионного возраста, во время которого человек отказывается от выплаты денежного пособия;

- официальную зарплату;

- вид работы: самозанятый или наемный работник;

- трудовой стаж.

После ввода всех данных нужно нажать кнопку “Рассчитать”.

На странице с калькулятором есть также графа, где можно посчитать количество пенсионных баллов, которые можно получить в 2019 году с учетом заработной платы до вычета налога на доход физических лиц (НДФЛ).

Подводим итоги

Основной задачей онлайн-калькулятора от ПФР для расчета пенсии является информирование населения о критериях, влияющих на обеспечение старости, и мотивация поднять показания увеличением социальной и трудовой активности. Белая зарплата, регулярные отчисления, страховой стаж и возраст выхода на пенсию формируют ее размер.

Подсчитать вручную все льготы и права за всю жизнь достаточно сложно. Специальные алгоритмы сделают это самостоятельно, учитывая различные критерии, однако их цифры не точны за счет некоторых постоянных коэффициентов. Узнать конкретные размеры можно будет после подачи заявления о выходе на пенсию, где специалисты ПФР подсчитают все нюансы в соответствии с законом.

Полезное видео

Как рассчитать пенсию самому

Судя по письмам, некоторые хотели бы сами рассчитать свою трудовую пенсию по старости. Вот что думает по этому поводу юрист.Расчет пенсий — дело непростое, нужно учесть множество нюансов, о которых лучше всех знают профессионалы — работники Пенсионного фонда РФ. Поэтому разумнее довериться им. Если же выполненный ими расчет пенсии вас не устраивает, попробуйте обратиться в вышестоящую инстанцию — управление ПФР по области, краю, республике. Можно написать в Москву — в ПФР России, его специалисты тоже обязаны дать вам мотивированный, со ссылками на законодательство ответ.

Но приблизительный расчет можно сделать самому. Поможет нам в этом Федеральный закон «О трудовых пенсиях в Российской Федерации» , причем самый «свежий», с последними изменениями, которые были внесены в конце декабря 2009 года. Понадобятся еще некоторые сведения, не указанные в законе, мы подскажем их.

Итак, изучаем закон о трудовых пенсиях и выясняем, что размер пенсии любого гражданина зависит от трех составляющих. Во-первых, от продолжительности трудового стажа (в календарном порядке), определенного по состоянию на 1 января 2002 года (с этой даты вступил в силу указанный закон). Во-вторых, от заработной платы (за 20002001 годы либо за любые 60 месяцев подряд, в которые могут быть включены и 24 месяца, предшествующие 1 января 2002 года). В-третьих, от уплаты страховых взносов после 2001 года.

Как установлено пунктом 3 статьи 30 закона, расчетный размер трудовой пенсии определяется для мужчин, имеющих общий трудовой стаж не меньше 25 лет, и для женщин, имеющих общий трудовой стаж не меньше 20 лет, по формуле:

РП = СК х ЗР/ЗП х СЗП.

Расшифруем сокращения. РП — расчетный размер трудовой пенсии. СК — стажевый коэффициент, который для застрахованных лиц составляет 55% и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности (то есть сверх 25 и 20 лет со ответственно), но не больше чем на 20%. Женщине за 20 лет стажа устанавливается коэффициент 55%, за 21 год — 56% и т.д., за 40 лет и больше — 75%, так как есть ограничение не больше 20% (55% плюс 20% = 75%). Коэффициент за 25 лет стажа для мужчины 55%, за 26 лет — 56% и т.д. За 45 лет и больше — 75% (ограничение — не больше 75%).

ЗР — среднемесячный заработок застрахованного лица за 2000-2001 годы, который исчисляется по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования или за любые 60 месяцев подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями или государственными (муниципальными) органами. Так как известен (по данным ПФР) размер среднемесячной зарплаты за 2000-2001 годы и он значительно превышает среднюю месячную заработную плату по России за тот же период, справку о зарплате за 60 месяцев подряд представлять не обязательно.

ЗП — среднемесячная заработная плата в РФ за тот же период (1494,5 рубля). СЗП — среднемесячная заработная плата в РФ за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная правительством РФ (1671 рубль).

Важный показатель : отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР/ЗП) учитывается в размере не больше 1,2. Даже если это соотношение составляет 3 или 10, оно все равно учитывается как 1,2 (исключение — граждане, проживавшие или работавшие на Крайнем Севере и приравненных к ним местностях до 1 января 2002 года, у них эта цифра может быть выше).

Допустим, вы родились 3 мая 1951 года, непрерывный трудовой стаж на производстве с 1 августа 1974 года, среднемесячный заработок за 20002001 годы (данные есть в отделении Пенсионного фонда) 5013 руб лей. Нужна еще справка о зарплате за 60 месяцев подряд, но, например, предприятие, где вы работали больше пяти лет кряду, уже не существует.

Ваш трудовой стаж на 1 января 2002 года 27 лет. Значит, ваш стажевый коэффициент (СК) равен 57. Теперь давайте считать. Ваш заработок (ЗР) за 24 месяца работы в течение 2000-2001 годов по сведениям индивидуального персонифицированного учета составил 5013 рублей. Среднемесячная зарплата в стране (СЗП) за III квартал 2001 года, утвержденная правительством РФ для исчисления пенсий, определена в сумме 1671 рубль.

Отношение (ЗР/ЗП) для вас равно 3, но учитывается, как мы уже знаем, не больше 1,2. Повторю: для расчета пенсии была использована заработная плата за периоды с 1 января 2000 года по 31 декабря 2001 года.

Определяем расчетный размер пенсии (РП):

РП = СК х (ЗР / ЗП х СЗП) = 0,57 (57%) х 1,2 х 1671 = 1142,96 рубля. Это размер вашей пенсии на 1 января 2002 года.

Для оценки пенсионных прав на 1 января 2002 года путем их конвертации (преобразования) в расчетный пенсионный капитал (ПК) необходимо: из полученного расчетного размера пенсии (РП) вычесть размер базовой части на 1 января 2002 года в размере 450 рублей и умножить на соответствующий период выплаты пенсии (Т). То есть провести расчет по формуле:

ПК = (РП — БЧ) х Т.

Т — это количество месяцев ожидаемого периода выплаты пенсии по старости, которое зависит от года назначения пенсии. Так, если пенсия назначена в 2010 году, Т равно 192 месяца, если в 2011 году — 204 месяца, если в 2012 году — 216 месяцев. Итак, расчетный пенсионный капитал (ПК) равен:

(1142,96 — 450) х 204 = 141363,84 рубля.

Теперь определяем расчетный пенсионный капитал (ПК) с учетом индексации и страховых взносов на дату наступления права на пенсию (на 3 мая 2011 года). То есть расчетный пенсионный капитал надо проиндексировать, исходя из роста среднемесячной заработной платы в стране и доходов ПФР в расчете на одного пенсионера (коэффициенты узнаем в Пенсионном фонде РФ):

141363,84 х 1,307 х 1,177 х 1,114 х 1,127 х 1,16 x 1,204 х 1,269 х 1,427 = 690509,26 рубля.

А размер страховой части (СЧ)

буден равен сумме расчетного пенсионного капитала, поделенной на период выплаты пенсии (Т). То есть:

690509,26: 204 = 3384,85 рубля.

К полученному результату прибавляем сумму страховых взносов учтенных на вашем индивидуальном лицевом счете, на дату назначения, по данным индивидуального учета ПФР.

254284,85: 204 = 1246,49 рубля.

Подведем итог: страховая часть вашей пенсии равна 1246,49 рубля. Негусто. К ней прибавляем общий фиксированный базовый размер страховой части трудовой пенсии по старости (Б), который на 1 февраля 2011 года составляет 2963,07 рубля в месяц (иждивенцев у вас нет, на Севере не работали):

1246,49 + 2963,07 = 4209,56 рубля.

Теперь учтем валоризацию (переоценка пенсионных прав), которая проведена с 1 января 2010 года. По закону, валоризации (повышению) подлежит расчетный пенсионный капитал.

Сумма валоризации (СВ) составляет 10 процентов величины ПК, и сверх того 1 процент величины расчетного пенсионного капитала прибавляется за каждый полный год общего трудового стажа, отработанного до 1 января 1991 года.

Сначала определяем ваш стаж до 1991 года, он равен 17 годам.

СВ = 690509,26 х = 186437,52 рубля.

Эту сумму нужно разделить на число Т (204 месяца). Получаем: 913,91 рубля в месяц.

Итак, пенсия с учетом валоризации:

4209,56 + 913,91 = 5123,47 рубля.

С 1 февраля 2011 года трудовые пенсии были проиндексированы на 8,8%. Итого: 5123,47 + 450,86 = 5574,33 рубля . Поскольку пенсия получилась совсем небольшая, ее обладатель получит прибавку к пенсии, чтобы ее размер был не ниже прожиточного уровня в области, где он живет.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2019 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2019 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2019 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

- Посчитать размер выплачиваемых вами налогов. В месяц вы зарабатываете 20 тысяч рублей, значит за год – 240 тысяч. Кроме того, вы отчисляете ежемесячно по 16% в пенсионный фонд, в год эта сумма примерно составляет 40 тысяч.

- Разделить полученную сумму на 70-80 тысяч, это размер максимальных страховых взносов.

- Затем умножить полученный результат на 10.

Таким образом, в год пенсионный капитал у сотрудника с зарплатой в 20 тысяч составит 5 баллов.

При расчете пенсии все накопленные баллы умножат на их стоимость. Как мы писали выше, этот коэффициент будет определять правительство РФ.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

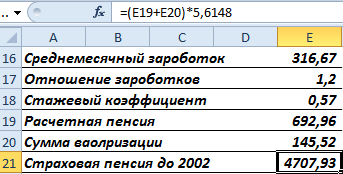

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

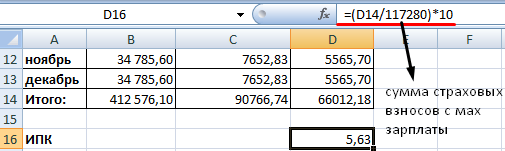

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

С 2015 года пенсию рассчитывают по новой формуле. Право на выплату получат лица с 30 и более накопленными баллами. Это условие задевает права людей, которые имеют маленький стаж. Детальнее о новой формуле читайте далее.

Принцип

Раньше для расчета пособия требовалось два условия:

- наступление установленного возраста (60 - для мужчин, 55 - для женщин);

- наличие трудового стажа (в разные годы от 5 до 25 лет).

Размер пенсии зависел от стажа и уровня дохода. С 2001 по 2014 г. имели значения также страховые взносы. Они обычно составляли 14-16 % от ежемесячного дохода. С 2015 года появился новый элемент - коэффициент. Это сумма баллов за годы работы. Чтобы получать пособие, необходимо проработать определенное количество лет с уровнем зарплаты, при которой сумма уплаченных взносов превышала бы установленный законом уровень.

Суть новой системы расчетов заключается в том, что накопленные за трудовой период пенсионные права конвертируются в баллы. По их сумме затем рассчитывается Чтобы определить накопленные ИПК, нужно разделить сумму начисленных взносов на норматив - произведение максимального тарифа и предельной зарплаты, облагаемой налогами.

Если человек получает за год 568 тыс. руб., то он накапливает максимальные 10 баллов. Предельный размер зарплаты и коэффициентов ежегодно меняется. К 2025 году, когда программа полностью будет запущена, эти два показателя значительно вырастут. К этому моменту аккумулированную часть пенсии смогут получать только лица, которые накопят 30 и более баллов. На 2015 год выплата по старости назначается при наличии 6,6 балла. Ежегодно показатель будет увеличиваться на 2,4.

Как действует новая программа

Большинство людей начинали работать еще в СССР. Они рассчитывают выйти на заслуженный отпуск в ближайшее время. Размер их пособия также будет зависеть от накопленных индивидуальных пенсионных коэффициентов (баллов). За период работы до 2001 г. определится сумма страховой пенсии, которая затем будет пересчитана в коэффициенты.

Пример

Петров проработал инженером. На 31.12.2014 ему положена пенсия в размере 10 030 руб., которая состоит из однократной выплаты (3935 руб.) и страховой — 6095 руб. Какая у него величина индивидуального пенсионного коэффициента на 2015 год?

ИПК = 6095: 64,1 = 95.

64,1 руб. — стоимостная оценка одного коэффициента с 2015 г.

Для получения среднего пособия необходимо накопить хотя бы 100 баллов. Большое значение имеет индивидуальный пенсионный коэффициент. Как рассчитать сумму пособия для работающих лиц?

- ИПК = ИПК до 2015 + ИПК после 2015.

Второй показатель рассчитывается как сумма коэффициентов за каждый отчетный период:

- Страховая пенсия = ИПК × Стоимость баллов.

- Пособие = Фиксированная выплата + Страховая пенсия.

Факторы

Величина индивидуального пенсионного коэффициента зависит от:

- предельного уровня доходов для отчисления взносов;

- стоимость балла, которая индексируется на уровень инфляции.

В 2015 году максимальная величина зарплаты, с которой уплачиваются взносы, составляла 711 тыс. руб. С большей суммы отчисления не осуществляются. При ставке 16 % в госбюджет поступит 113,76 тыс. руб. Рассчитаем максимальный индивидуальный пенсионный коэффициент.

Пример

Петров продолжает работать на зарплату 25 тыс. руб. С этой суммы ежегодно отчисляется 48 тыс. руб. в ПФ. За 2015 год индивидуальный пенсионный коэффициент как рассчитать?

(48 000: 11 3760) х 10 = 4,22.

Петров может попросить перерасчет перечисленных взносов. Но даже в этом случае учтено будет только 1,8 ед.

Количество необходимых баллов в 2015 году

Для наглядности воспользуемся таблицей.

Зарплата, тыс. руб. | Сумма накопленных баллов, учитываемых при расчете пенсии (при ставке 16 %) |

44 и более |

Годовой индивидуальный пенсионный коэффициент - это количество баллов, заработанных за 12 месяцев, или тех периодов, которые входят в стаж. Чем больше зарплата, тем выше ИПК. Законом установлено 6 лет переходного периода, в течение которых условия будут постепенно ужесточаться.

Индивидуальный пенсионный коэффициент - это сумма баллов, которые начисляются не только за период работы, но и в случае некоторых видов «простоя».

Сумму накопленных и учитываемых показателей в 2016 году и далее можно посмотреть на сайте ПФ. Даже при максимально накопленном ИПК в учет принимается 7,83 баллов в 2016 году и 8,26 - в 2017 году.

Пример

Топ-менеджер работает с 2010 г. на годовой оклад 100 тыс. руб. За 5 лет стажа он ежегодно зарабатывал по 10 баллов. Еще 20 он получил с 2015 по 2017 г. Сумма накопленных ИПК: 7,39 + 7,83 + 8,26 = 23,48. По закону, требуется минимум 15 В последующие 7 лет сотрудник накопит еще 77,4 балла. Итого в расчет принимается 107,44 балла. В текущих ценах пенсия у топ-менеджера будет такая же, как у из предыдущего примера.

Количество ИПК ежегодно пересчитывается. Этот показатель зависит от уровня зарплаты и предельных отчислений, которые растут гораздо быстрее. В 2015-м они увеличились на 14 %, а средняя зарплата — на 9 %. Поэтому не стоит надеяться на государственное пособие в старости, а задуматься о других способах накопления пенсии.

Новые условия

Индивидуальный пенсионный коэффициент - это своего рода оценка трудовой деятельности человека в баллах. Ежегодно правительство устанавливает стоимость 1 балла, индексируя ее на рост цен. Трудовая пенсия состоит из фиксированной выплаты и части, которая зависит от ИПК. Стоимость 1 коэффициента на 01.01.2016 - 74,27 руб. Размер фиксированной выплаты - 4558,93 руб. Чтобы получить пособие в 2016 году, человек должен:

- Достигнуть определенного возраста.

- Иметь страховой стаж от 6 лет.

- Накопить 6,6 балла.

Если хоть одно из условий не выполнено, то человек имеет право получать только социальную пенсию.

Преимущества и недостатки

Главное недовольство экспертов заключается в том, что определить размер будущей выплаты можно будет только перед Эта сумма будет рассчитываться как произведение накопленных ИПК на их стоимость в году назначения выплаты. Последний показатель рассчитывается путем деления запланированных доходов ПФ к сумме накопленных баллов всех пенсионеров.

Фактически стоимостная оценка индивидуального пенсионного коэффициента (ИПК) застрахованного лица будет зависеть от доходов ПФ. Это позволит минимизировать риск дефицита. В то же время эксперты утверждают, что методика расчета законодательно не закреплена.

Вторая проблема заключается в том, что россияне еще осмысленно не воспринимают новую реформу. В развитых странах уделяется много времени на разъяснение всех нюансов населению.

Постепенно увеличивается минимальный стаж (на 12 месяцев ежегодно). К 2024 году он составит 15 лет. С таким стажем в ПФ обращается 95 % населения.

Общий размер пособия, подлежащего выплате, рассчитывается по формуле:

Пенсия = (ФВ х К) + (ИПК х К) х СТ, где:

- ФВ - установленная выплата;

- ИПК - накопленные баллы;

- К - премия за поздний выход на пенсию;

- СТ - стоимость единицы ИПК.

Дифференциация расчетов

Вопрос об неоднократно поднимался. Сторонники аргументируют свою точку зрения потребностью снизить дефицит ПФ. Противники утверждают, что для более позднего выхода на пенсию необходимо, чтобы у населения был достойный уровень жизни. Чтобы простимулировать население, государство устанавливает высокие ИПК и повышающие коэффициенты к фиксированной выплате. Планируется также пересмотреть список профессий, представителям которых будет доступна досрочная пенсия, условия труда (вредному классу будут установлены повышенные ИПК) и размер страховых взносов (чем опасней класс труда, тем выше тариф). Это позволит сбалансировать систему, обеспечит ПФ источниками досрочных выплат.